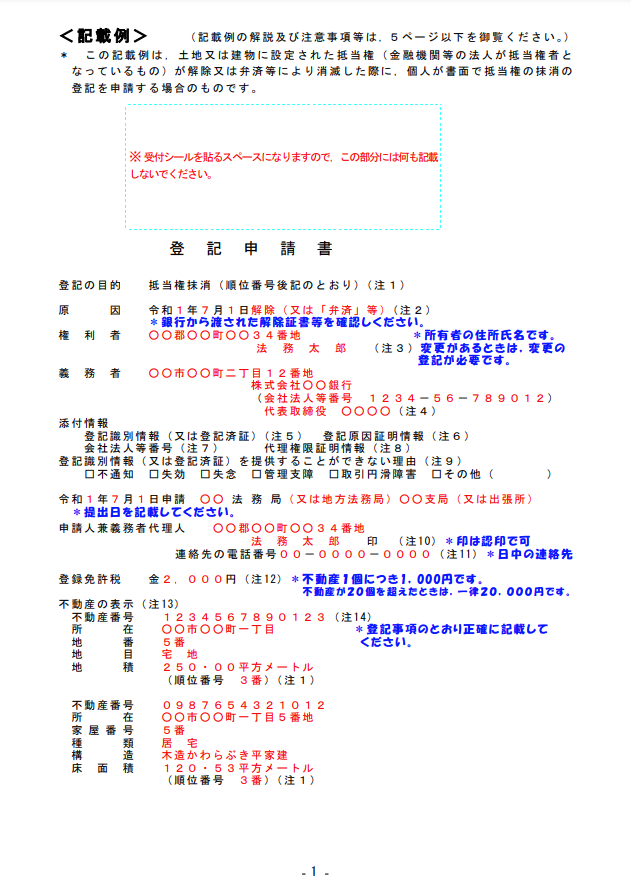

登記申請書は「共有者全員の名前」を漏らさず記載

抵当権抹消登記申請書には、「登記権利者」としてお客様の住所氏名を記載しますが、夫婦や親子など複数人で共有している場合、誰の名前を記載すればよいのでしょうか?

正解は「共有者全員の名前」を漏らさず記載します。登記申請書には、迷わず全員の名前を記載してください。

申請人は1人でもOK

それでは、申請書に押印する「申請人」も全員でしなければならないのでしょうか?

結論から言うと、抵当権抹消登記は「保存行為」といって、共有者の1人からでも申請ができます。

例えば不動産が共有名義の場合、申請人は次のとおりです。

例:AとBという夫婦が共有しています。

- 建物はAB共有 土地もAB共有 ⇒ AでもBでも単独で申請できます

- 建物はA 土地はAB共有 ⇒ Aは単独で申請できますが、Bはできません

- 建物はA 土地はB ⇒ AとBが協力して申請しなければなりません

全ての不動産を所有または共有している方は単独で申請できますが、一部の不動産しか所有していない方は単独での申請はできません。

親子や兄弟等でも、共有不動産について結論は同じです。

※例えば、当方事務所にご依頼いただく場合も、1と2のパターンであればA様からのみのご依頼でもお手続きすることができます。

抵当権抹消手続きの必要書類、登記申請書の記載事項

抵当権抹消手続きの必要書類や、登記申請書の記載事項について、詳しくは▼こちらのページをご覧ください。

抵当権抹消手続きしないとどうなる?

抵当権が残ったままだと、どうなるのでしょうか?

さまざまなデメリットがありますので、詳しくは▼こちらのページをご覧ください。

抵当権抹消手続きの費用

詳しくは ▶抵当権抹消の費用 のページをご覧ください。

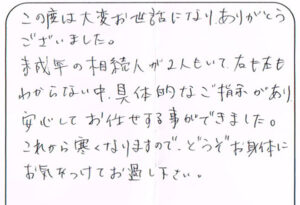

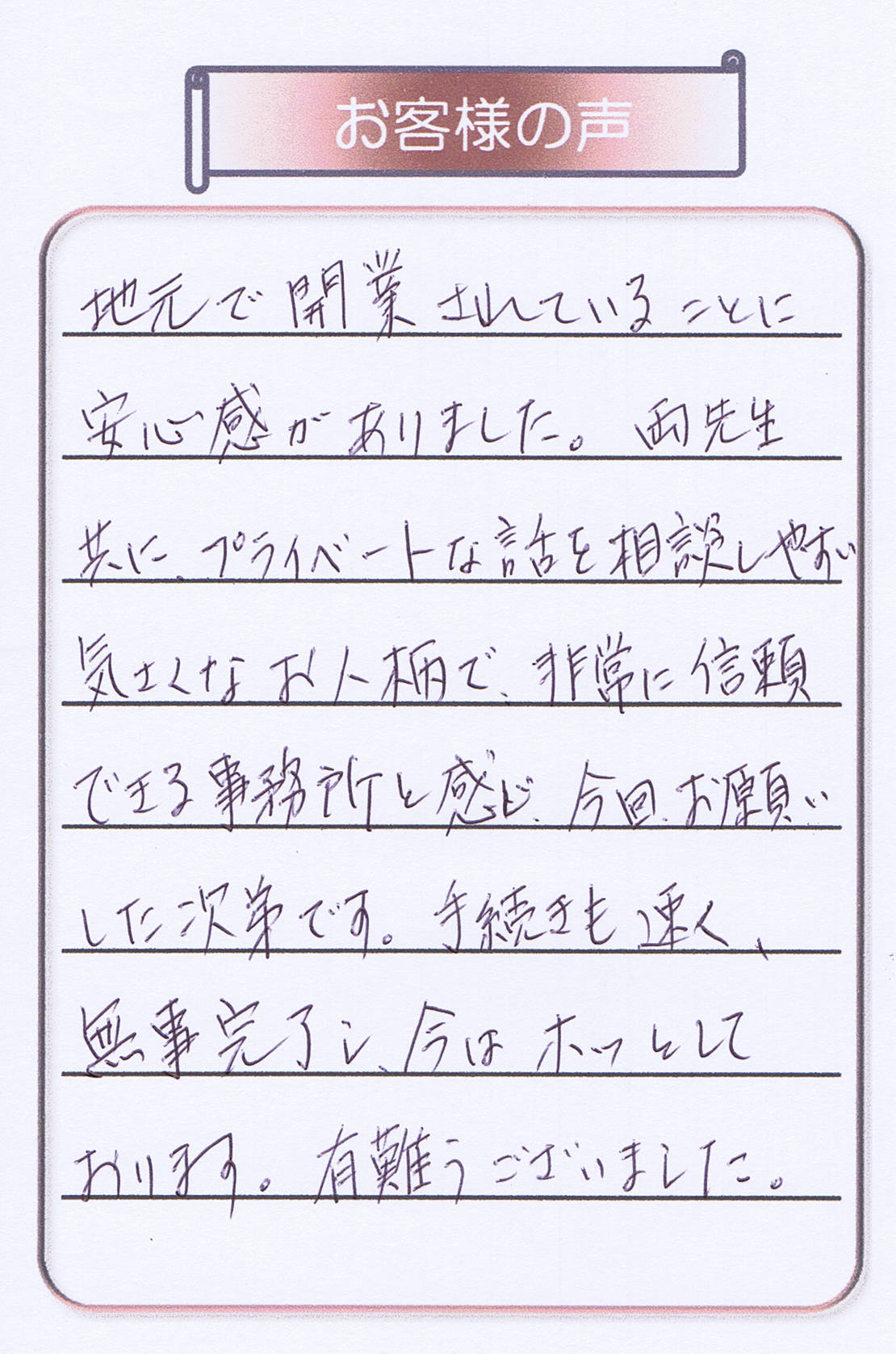

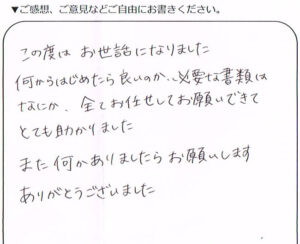

抵当権抹消手続きのお客さまの声

実際に抵当権抹消手続きのご相談をいただいた、お客さまの声をご紹介します。