あなたの兄弟姉妹がお亡くなりになった、または近くそのような状況になる可能性があり、どのような手続きをすることになるのか、何から始めればいいのか分からず不安…という方も多いと思います。

このページでは相続発生直前の準備から必要な手続き、大まかな流れや注意しなければならない期限について、詳しくご説明します。

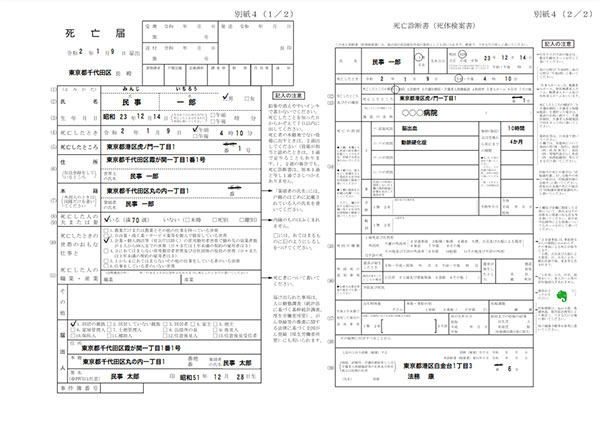

死亡届の提出【7日以内】

お亡くなりになったとき、最初の手続きが「死亡届の提出」です。

この用紙は左側が「死亡届」、右側が「死亡診断書(死体検案書)」となっていて、右側の「死亡診断書(死体検案書)」を医師が記入した状態で渡されますので、左側の「死亡届」を記入して、役所に提出します。期限は、死亡の事実を知った日から7日以内です。

ご遺体を搬送する際、葬儀社の方などに来てもらいますが、この死亡届も葬儀社等にその場でお渡しして代理提出していただくのが一般的なので、提出や記載方法については葬儀社等の指示に従えば間違いありません。

死亡届の提出後、1週間〜10日ほどで戸籍や住民票等に故人の死亡が反映され、それを取得することにより相続手続きが進められるようになります。

死亡届に必要な情報は、故人の氏名・住所・生年月日や本籍地・筆頭者などです。

本籍地はご存知ない方も多いと思いますが、空欄のままでも役所の窓口で調べてもらえます。もし、事前に本籍地を調べておきたい場合は、住民票を「本籍地・筆頭者入り」で取得する方法が簡単です。

なお「死亡診断書(死体検案書)」は生命保険等の手続きで必要となることがあるので、必ずコピーを取るようにご注意ください。

相続人を調べる【戸籍反映後、速やかに】

死亡届が戸籍等に反映されたら、戸籍等を取得して相続人(そうぞくにん)を調査し、確定させます。

相続人とは「お亡くなりになった方(被相続人)の遺産を受け継ぐことができる人」のことです。

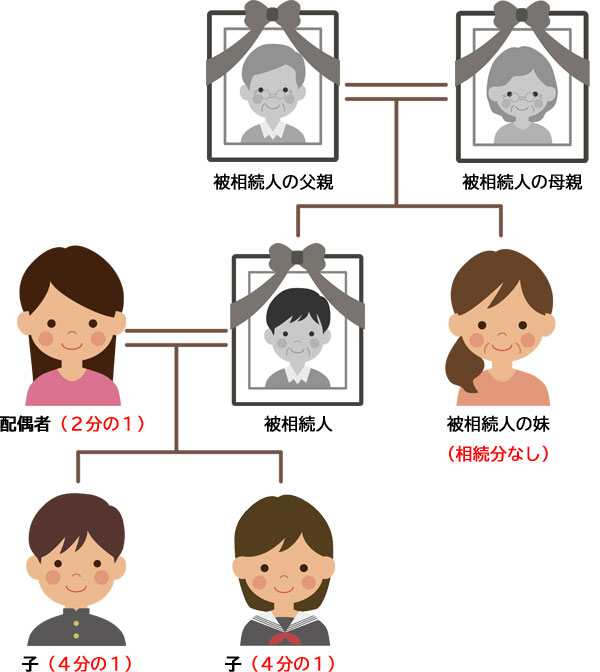

被相続人に配偶者と子が2人の場合

※二重線は婚姻を表しています

相続分は、配偶者である妻が2分の1で、子どもが残りの2分の1をさらに人数で割った分(2人であれば4分の1ずつ)になります。

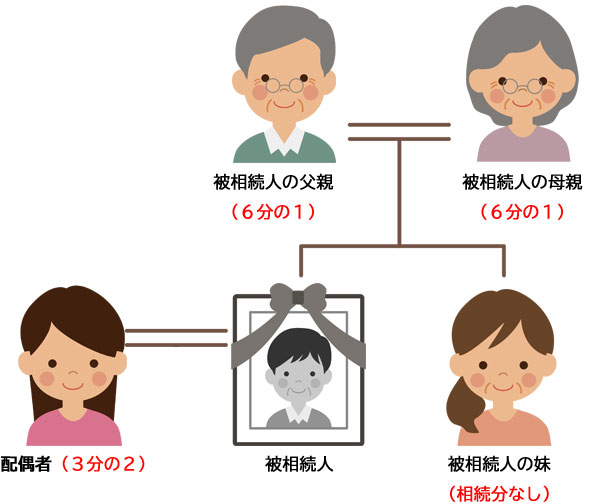

被相続人に子がなく、配偶者と両親がいる場合

※二重線は婚姻を表しています

相続分は、配偶者である妻が2分の1で、直系尊属(親、祖父母、曽祖父母など)が残りの3分の1をさらに人数で割った分(2人であれば6分の1ずつ)になります。

ただし、親がいる場合は祖父母は相続人になりません。親等の近い順に相続人となります。

直系尊属が相続人になる場合は、兄弟姉妹は相続人にならず、相続分はありません。

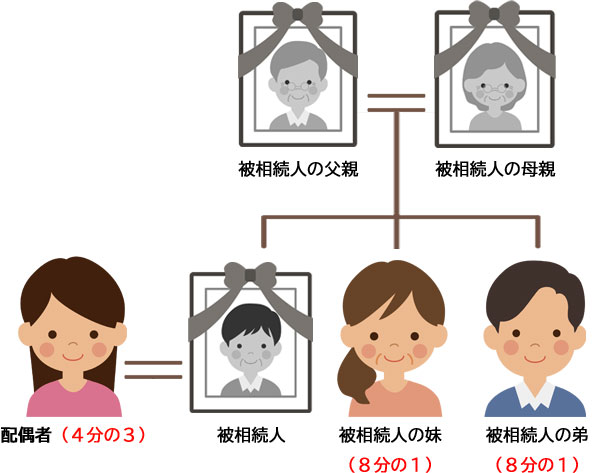

被相続人に子と直系尊属がなく、配偶者と兄弟姉妹が2人いる場合

※二重線は婚姻を表しています

相続分は、配偶者である妻が4分の3で、兄弟姉妹が残りの4分の1をさらに人数で割った分(2人であれば8分の1ずつ)になります。

詳しくは ▼こちらのページをご参照ください。

相続人を確定させるには、基本的に下記の戸籍取得が必要です。

- 故人の出生から死亡までの全ての戸籍謄本

※故人が本籍を置いた全ての自治体から取り寄せます。 - 相続人である兄弟姉妹の現在の戸籍謄本(抄本でも可)

- 兄弟姉妹にとっての「父母」の出生から死亡までの全ての戸籍謄本

兄弟姉妹相続の場合は兄弟姉妹を確定させるために、父母の出生から死亡までの全ての戸籍謄本も必要です。 - 代襲相続、数次相続などがある場合は、別途戸籍謄本が必要です。

これらの戸籍謄本は、法務局での登記や金融機関での手続きなど、ほとんどの相続手続きで必要です。

基本的にはどの手続きでも返却されますので、まずは1セットを集めましょう。

相続財産(遺産)を調べる【なるべく早く】

故人の財産(遺産)を調べます。以下のものを中心に調べましょう。

- 不動産 → 不動産登記権利証や固定資産税の課税明細書

- 預貯金 → 通帳や金融機関からのハガキなど

- 有価証券 → 証券会社等からの取引報告書など

- 現金・貴金属 → お住まいの中など

- 借金・負債 → 金融機関からのハガキや信用情報の取り寄せ、個人間の借用書など

※直近まで確定申告をされていた方の場合は、確定申告書類なども確認しましょう。

相続税の申告が見込まれる場合は、金融機関や証券会社から相続開始時の残高証明書を取り寄せる必要があります。

会社の経営や商売をされていた方がお亡くなりになった場合は、財産や負債の額が桁違いの場合がありますので、早めに専門家に ▶相談 されることをおすすめします。

「遺産相続(遺産整理、遺産承継)」について、詳しくは▼こちらのページをご覧ください。

相続放棄【3か月以内】

相続放棄の期限は「自己のために相続の開始があったことを知った時から3か月以内」です。期限内に故人の住所地を管轄する家庭裁判所に申述(申立て)します。

3か月が経過した場合や、遺産を処分(売却、使用、消費など)すると「法定単純承認」といってプラスもマイナスも全ての遺産を相続するという意思表示ととられ、相続放棄できなくなるので、ご注意ください。

マイナスの財産が多く、債務超過の場合は「自己のために相続の開始があったことを知った時から3か月以内」に「相続放棄」をすることが選択肢に入ってきます。また、相続手続きに一切関わりたくないという場合も相続放棄をすることになります。

相続放棄をすると「はじめから相続人ではなかった」ことになりますので、相続手続きに関与せず、負債を支払う必要もなく、またプラスの財産も一切もらえなくなります。

相続放棄について、詳しくは▼こちらのページをご覧ください。

準確定申告【4か月以内】

故人がお亡くなりになった時点で、その年の収入が確定申告を必要とする基準※に達している場合、死亡から4か月以内に確定申告をする必要があります。これを「準確定申告」といいます。

※確定申告が必要な基準について、詳しくは 国税庁のページ をご覧ください。

遺言書の確認【相続人確定後、速やかに】

相続人が確定し、相続財産も判明してきた段階で、次はその遺産をどのように分けるのかという段階になります。

故人による遺言がある場合は、遺言に従い分配します。遺言は大きく分けて「自筆証書遺言」と「公正証書遺言」の2種類があります。

「自筆証書遺言」の場合は、相続開始後に家庭裁判所にて「検認」という手続きをしなければ、有効に使用することが出来ません。故人の自筆の遺言があった場合は注意しましょう。

「公正証書遺言」は、「検認」を経ずにそのまま使用することができます。

また、故人が公正証書遺言を作成していたかどうか分からない場合は、日本全国の公証役場で検索・調査することができます。「遺言の効力」や「必要性」について、詳しくは▼こちらのページをご覧ください。

遺産分割協議【相続人確定後】

遺言が無い場合は、相続人全員で「遺産分割協議」をします。

誰が何を取得するのかを相続人間で決定し、遺産分割協議書にまとめて実印を押印し、印鑑証明書を添付します。

相続人「全員」の参加が必要で、誰か一人でも参加を拒否すれば成立せず、また行方不明の方がいる場合も成立しません。

さまざまな理由で遺産分割協議が成立しない場合は、裁判所で遺産分割調停や裁判を経るか、できる範囲の「法定相続分」で手続きをすることになります。

なお、遺産分割協議に期限はありませんが、例えば生前に一部の相続人だけが故人から財産を受け取っていた(特別受益)や、故人の財産の維持や増加に貢献していた(寄与分)という場合は、10年以内に行う必要があるので注意しましょう。

相続税の申告【10か月以内】

遺産総額や相続分の分配方法が確定すると、それに応じて相続税の申告が必要になる場合があります。

令和4年6月現在、遺産の総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超えなければ申告の必要は無く、相続税について何もする必要はありません。

基礎控除額を超える場合は相続税申告の必要があり、さまざまな控除を適用して相続税額が決定します。

申告期限の10か月を超えると、小規模宅地などの特例が利用できなくなる、加算税が課せられるなどのペナルティがあります。各種相続手続き【3年以内】

相続人の確定のため集めた戸籍、遺言書、遺産分割協議書と相続人の印鑑証明書などを金融機関や証券会社等に提出して、相続による解約手続きをします。

遺産の分配方法が決まっていればいつ手続きしてもよく、相続税申告の前でも構いません。

また、相続による不動産の所有権移転登記(相続登記)もこの段階で行います。

今までは申請期限がありませんでしたので、相続登記をしなくても罰則はありませんでしたが、令和6年4月1日から相続登記の義務化が始まります。

相続登記義務化後は相続登記申請【3年以内】

令和2年4月21日、相続に関する民法等の一部を改正する法律が、国会で成立しました。

この法律改正により、登記されている登記名義人が死亡して相続が発生した場合、原則として3年以内に相続登記を申請しなければならないという義務が相続人に課せられ、正当な理由なく違反すると過料が課されることとなりました。

令和6年4月1日(法律施行日)以前に相続が発生しているにも関わらず、相続登記をしていない方は令和6年4月1日から3年以内に、令和6年4月1日以降に発生した相続については相続開始後3年以内に相続登記等をしなければ、最大10万円以下の過料に課されます。

詳しくは▼こちらのページをご覧ください。

まずはお気軽にご相談ください

相続手続きにおける「期限」は、慌ただしさの中ですぐに来てしまいます。

迷っている時間は多くありません。煩雑な相続手続きを少しでもスムーズに進めるため、専門家の活用を選択肢に入れてみてください。

多くの方が時間を取られる「相続人確定のための戸籍の収集」や「相続放棄」「遺言の検認」「遺産分割協議書」「相続登記」等、司法書士がお手伝いできる範囲は多岐にわたります。

迷ったら、まずは明星司法書士事務所の ▶無料相談 で状況を整理し、どこまで専門家が必要かご検討いただければと思います。

明星司法書士事務所は、お客様のニーズに沿って、全てケースバイケースで専門家との関わり合い方を提案いたします。

「全部まかせたい」

「ある程度は自分で動けるから、費用を安くする方法はないだろうか?」

など、なんでもお気軽にご相談、ご提案ください。

相続登記のお客様の声

実際に相続登記のご相談をいただいた、お客様の声をご紹介します。